Hindsight Bias? Confirmation Bias? Längst ist klar, dass der Mensch nicht immer rational denkt und Entscheidungen trifft. Der Mensch ist eben nicht zu 100% ein Homo Oeconomicus. Das betrifft alle Lebensbereiche und gilt für uns als Investoren selbstverständlich auch.

“Ich habe es gewusst! Hätte ich damals doch in Amazon investiert, wie ich es eigentlich wollte!”

Kommt euch dieser Gedanke bekannt vor?

Wenn ja, seid ihr nicht alleine – und solltet diesen Artikel weiterlesen. Hier lernt ihr, wie ihr den Hindsight Bias und andere kognitive Verzerrungen vermeiden könnt. Sie kosten euch nämlich Rendite.

Im Folgenden besprechen wir vier sehr typische Anlegerfehler.

Übersicht typischer Anlegerfehler

- Hindsight Bias (“Rückschaufehler”)

- Loss Aversion (“Verlustaversion”)

- Confirmation Bias (“Bestätigungsfehler”)

- Home Bias (“Neigung zum Heimatmarkt”)

- Fazit

1. Hindsight Bias - der Rückschaufehler

Definition Hindsight Bias

Der Hindsight Bias, zu deutsch Rückschaufehler, beschreibt die Neigung des Menschens, die Vorhersehbarkeit von Ereignissen in der Rückschau zu überschätzen. Oft erinnern wir uns sogar verzerrt an unsere ursprünglichen Einschätzungen, sodass sie eher dem eingetretenen Ereignis entsprechen.

Das Beispiel Amazon - wir haben es doch alle gewusst, oder?

Die Amazon-Aktie kostete Ende 1998 knapp 18 Euro. Nachdem sie in den 2000er-Jahren sogar nochmals etwas an Wert verloren hatte, fing der Höhenflug mehr als 15 Jahre nach dem Börsengang an. Mittlerweile ist sie bei über 2600 Euro angekommen – das ist eine Steigerung von sage und schreibe mehr als 14 000 %. Hätten wir aber selbst im Jahr 2013 nur 1000 Euro investiert, entspräche das heute einem Wert von um die 14 000 Euro.

Quelle: Google.com

Gehört ihr auch zu denjenigen, die damals keine Amazon-Aktien gekauft haben?

Sehr ärgerlich, denn der Erfolg war doch damals schon offensichtlich, oder?

Nein, war er nicht. Zumindest für 99% von uns, denn ansonsten wäre der Marktlogik folgend der Kurs damals schon explodiert. Es ist der Hindsight Bias, die uns hier einen Streich spielt:

Wir bewerten die Kursentwicklung von Amazon als weitaus vorhersehbarer als sie war, denn wir beurteilen die Vergangenheit auf Basis von Informationen, die wir erst heute im Rückblick kennen. Mehr noch, wir neigen dazu, unsere ursprünglichen Prognosen zu vergessen oder uns nur verzerrt an diese zu erinnern. Vielleicht gab es gute Gründe, warum wir vor 15 Jahren nicht eingestiegen sind, z.B. die damals nicht vorhandene Profitabilität des Unternehmens?

Außerdem verdrängen wir oft, dass es damals dutzende von anderen Unternehmen gab, die womöglich vielversprechender waren als Amazon – und heute keine wesentliche Rolle mehr auf den Aktienmärkten spielen.

Jetzt könntet ihr entgegnen: Okay, die Hindsight Bias ist ärgerlich, da wir glauben, offensichtliche Chancen verpasst zu haben.

Also: Wo ist das Problem?

- wenn wir eingetretene Ereignisse als vorhersehbarer und erklärbarer beurteilen als es vor dem Eintreten der Fall war, dann ist die Gefahr groß, auch unsere Prognosefähigkeiten zu überschätzen, wenn wir (zufällig?) richtig gelegen haben

- die Hindsight Bias hat einen nachweislich negativen Einfluss auf die Rendite unserer Investmententscheidungen, wie z.B. Biais & Weber herausgefunden haben

Was können wir tun, um den Hindsight Bias zu vermeiden?

Macht Aufzeichnungen nicht nur zu getroffenen Investitionsentscheidungen, sondern darüber hinaus zu nicht getroffenen Investitionsentscheidungen und den Gründen dafür. Damit habt ihr eine gute Grundlage, eure Entscheidungen nachträglich mit den Informationen von damals zu beurteilen und habt eine super Lerngrundlage.

2. Die Loss Aversion (“Verlustaversion”) - Angst vor dem Verlust?

Definition Loss Aversion

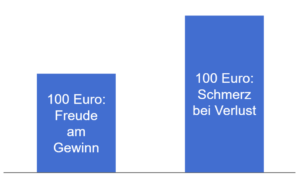

Die Loss Aversion, auf deutsch Verlustaversion, beschreibt die Tendenz des Menschen, Verluste tendenziell höher zu gewichten als Gewinne. Gewinnen wir zum Beispiel 100 Euro, freut uns das weniger als uns ein Verlust von 100 Euro schmerzt.

Im Kontext des Investierens haben wir aufgrund dieser Verlustaversion drei Probleme:

- Wir fangen erst gar nicht an zu investieren, da wir Angst vor (kurzfristigen) Verlusten haben, was Hand in Hand mit einer Risikoabneigung des Menschen geht.

- In Crash-Phasen verkaufen viele überstürzt ihre Wertpapiere, weil sie Angst vor noch mehr Verlusten haben.

- Grundsätzlich realisieren wir Gewinne zu früh und Verluste zu spät.

Wer kennt es nicht: Ihr bekommt einen “Geheimtipp” und investiert in ein Unternehmen. Leider lassen die Kursgewinne auf sich warten. Im Gegenteil, die Kurse brechen ein, die Hoffnungen haben sich nicht bewahrheitet. Und was macht ihr? Ihr haltet die Aktien, bis sie zur quasi wertlosen Depot-Leiche werden.

Was können wir gegen die Verlustaversion tun?

- Definiert eine langfristige Anlagestrategie, an die ihr euch auch haltet

- Checkt nicht alle zwei Stunden euer Depot, die kurzfristigen Schwankungen sind nicht relevant

- Trennt eure Anlageentscheidungen von euren Emotionen so gut es geht und schlaft mindestens eine Nacht bevor ihr entscheidet – wie gut in einer Kolumne der New York Times beschrieben ist

3. Confirmation Bias (“Bestätigungsfehler”) - auf der Suche nach Bestätigung

Definition Confirmation Bias

Der Confirmation Bias, der Bestätigungsfehler, beschreibt die Tendenz, Informationen so zu suchen und zu interpretieren, dass sie die eigenen Erwartungen oder Meinungen bestätigen.

Wie sucht ihr eure Investments aus?

Optimalerweise tut ihr das auf Basis eines fundierten und objektiven Kriterienkatalogs und versucht, zusätzlich unterschiedliche Informationen in Betracht zu ziehen. Die Chancen stehen allerdings gut, dass ihr zumindest teilweise selektiv nach Infos sucht und Informationen verdrängt, die nicht eurer Meinung entsprechen.

Übrigens: Der Wert einer Aktie steigt, weil sich in China neue Marktchancen ergeben haben. Richtig? Aufpassen, gerne verwechseln wir (zufällige) Korrelationen mit Begründungszusammenhängen.

Wie können wir den Confirmation Bias vermeiden?

- Analysiert die Werte, in die ihr investieren wollt, vorher ganzheitlich und kritisch. Sucht auch mal Informationen und Gesprächspartner, die eine gegensätzliche Meinung haben.

- Erstellt zur jeder Investition eine Investitionshypothese, schreibt also zum Zeitpunkt des Kaufes auf, warum ihr einen Wert gekauft habt. Beobachtet die Performance vor dem Hintergrund dieser Hypothese und verkauft nicht einfach nach Gefühl.

4. Home Bias (“Heimatmarktneigung”)

Definition Home Bias

Der Home Bias (“Heimatmarktneigung”) beschreibt die Tendenz, größtenteils in seinem Heimatmarkt zu investieren – im Gegensatz zu einem diversifizierten, globalen Portfolioansatz.

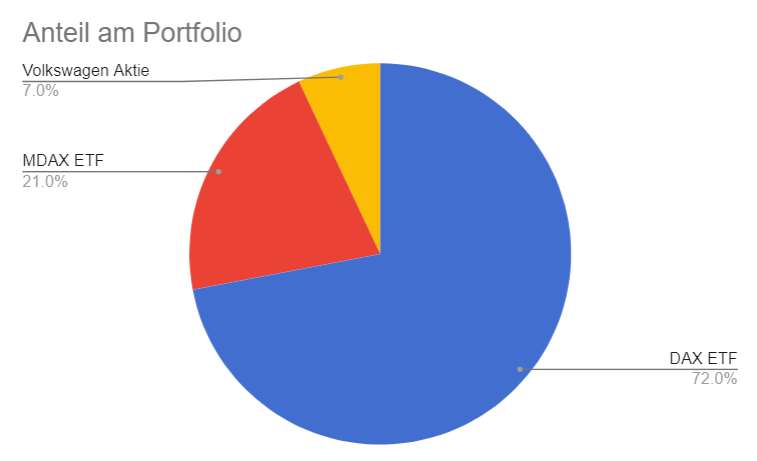

Unten seht ihr mein Portfolio im Jahr 2016. Ich hatte ausschließlich auf drei Werte gesetzt: Die Einzelaktie Volkswagen und die beiden ETFs auf den DAX und MDAX.

Quelle: Eigene Darstellung

Was fällt euch auf?

Richtig, ich hatte nur in Deutschland investiert und mit Volkswagen sogar in eine Einzelaktie, die im DAX ETF enthalten ist. Eine gute Diversifizierung sieht anders aus – wie im Leitfaden beschrieben.

Warum ist das so?

Für den Home Bias kann es rationale Gründe geben. Das können höhere Transaktionskosten bei Investitionen im Ausland sein – oder aber Währungsrisiken, d. h. Risiken durch schwankende Wechselkurse. Weitaus bedeutender ist aber die irrationale Seite:

Tendenziell vertrauen wir bereits Bekanntem mehr. Wir schätzen die Risiken geringer ein und sind eher emotional mit dem Heimatmarkt und den ansässigen Unternehmen verbunden. Das Problem ist aber, dass wir das aufgrund der wenig gut vorhandenen Diversifikation mit einem erhöhten Risiko bezahlen. Und weniger Rendite bekommen.

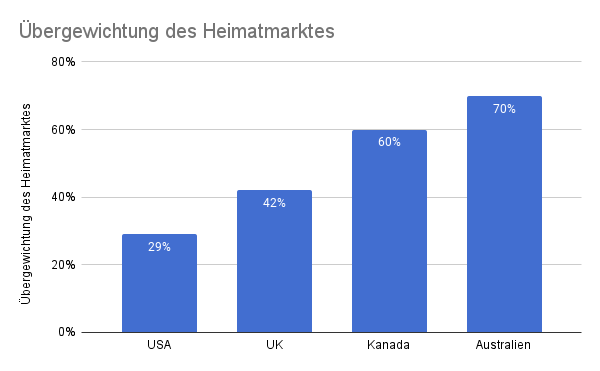

Interessant ist: Die Home Bias ist ein weltweites Phänomen, das vor allem von der jeweiligen Finanzbildung der Menschen abhängig ist.

Quelle: Vanguard, eigene Darstellung

Was können wir gegen den Home Bias tun?

- Definiert eine globale Investitionsstrategie mit Fokus auf einer globalen Diversifikation – so wie ich sie z.B. im Leitfaden hier auf dieser Weise erläutere

- Haltet euch strikt diese Strategie

Zusammenfassung

Es gibt eine ganze Reihe von kognitiven Verzerrungen, die nicht nur im Alltag relevant sind. So spielen sie beispielsweise beim Investieren eine Rolle. Sie können Rendite kosten, daher sollten wir versuchen, sie so gut es geht zu vermeiden. Auch wenn wir sie aufgrund der menschlichen Natur nicht ganz ausschalten können, hilft es, im ersten Schritt ein Bewusstsein über ihre Existenz zu schaffen – wie in diesem Artikel geschehen.